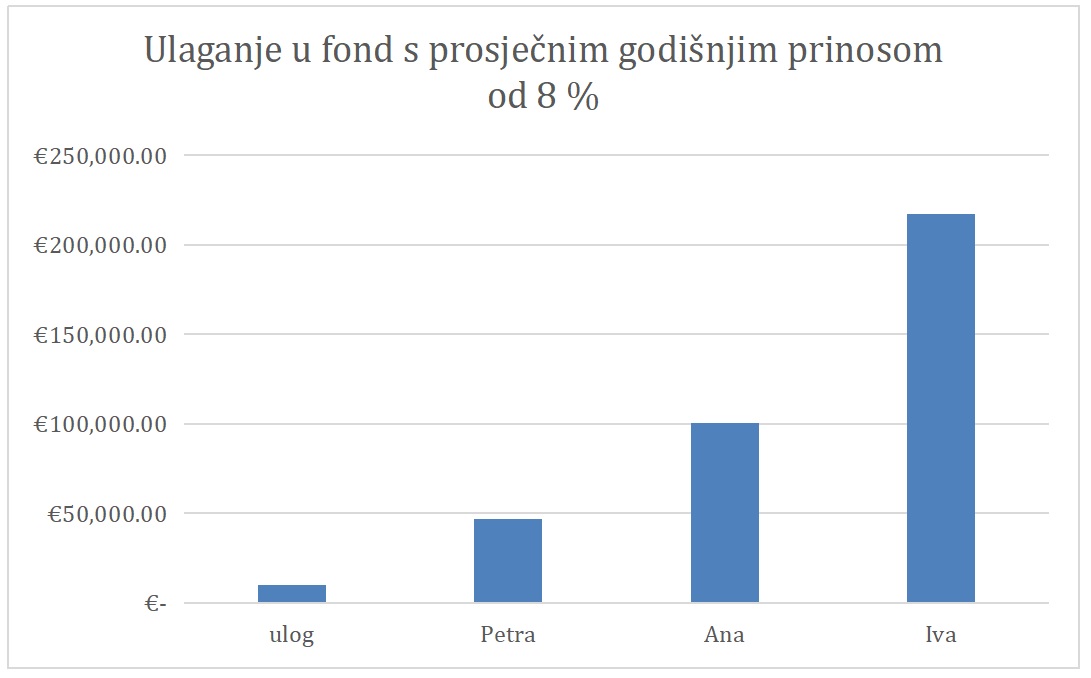

S koliko više novca će raspolagati Iva od Ane i Petre ako su sve tri jednom uložile po 10.000 eura u neki fond koji ima prosječni godišnji prinos 8 %, ali Iva je držala novac dulje od Ane i Petre. Nijedna od njih nije podizala, niti ulagali dodatni novac.

Petra je držala novac u fondu 20 godina i nakon tog vremena raspolaže s 46.600 eura. Ana je držala novac 30 godina i njenih 10.000 eura su narasli na više od 100.000 eura. Iva je uložila svoj novac i držala čak 40 godina. Na kraju raspolaže s više od 217.000 eura.

Grafikon: Toni Milun

To je zato što na naš ulog djeluje nešto što zovemo složeni kamatni račun – poznat kao kamata na kamatu. Baš zbog toga što dobivamo kamatu na kamatu naš uloženi novac s vremenom raste sve brže i brže.

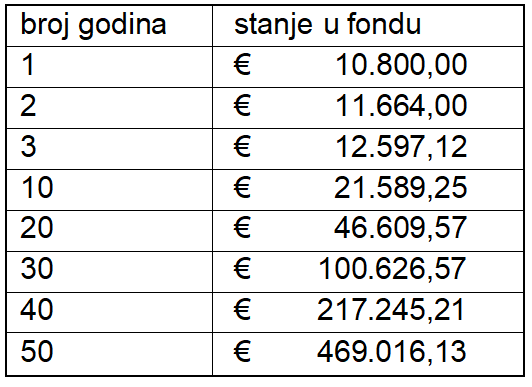

Za one koji vole malo više brojeva, evo i detalji. U tablici je prikazano stanje u fondu nakon određenog broja godina ulaganja:

Tablica: Toni Milun

Vidimo da nakon godinu dana imamo 8 % više od uloženih 10.000 eura, tj. 10.800 eura. Iz godine u godinu naš iznos raste sve brže, jer iz godine u godinu dobivamo po 8 % u odnosu na stanje iz prethodne godine. Nakon 50 godina iznos je narastao na gotovo pola milijuna eura.

Upravo složeni kamatni račun je jedan od glavnih razloga zašto je Warren Buffet težak više od 115 milijardi dolara. On je krenuo s investiranjem s 11 godina, a 97 % svog bogatstva je stekao nakon 65., dakle kad se u Hrvatskoj većina ljudi umirovi.

Naravno da zbog inflacije 10.000 eura prije 30 godina ne vrijede jednako kao i danas. Mi smo trenutno pod dojmom najveće inflacije u zadnjih 50 godina u svijetu (mi smo u Hrvatskoj imali i puno veću početkom 90-ih). Ali, unatoč ovoj visokoj inflaciji, u prosjeku je godišnja inflacija oko 2,5 % godišnje što je mnogo manje od prinosa našeg fonda od 8 % godišnje.

U prosjeku se svako 4-5 godina dogodi kriza u kojoj naša vrijednost u fondu padne 20 % ili više. Baš to se dogodilo 2022. Ali zato u preostalom razdoblju rast bude puno veći i nadoknadi gubitke. To su pokazali povijesni podaci od 1926. do danas, dakle u gotovo 100 godina.

Da ste odabrali bilo kojih 20 godina u zadnjih 100 godina i redovito ulagali u npr. neki ETF fond koji ulaže u američko tržište i prati indeks S&P 500 (to znači da ulaže u 500 najjačih kompanija) uvijek biste bili u plusu od barem 4 % godišnje, a ponekad čak i 16 %. U ovih 100-ak godina prosječan prinos je bio oko 10 %.

Najbolja metoda ulaganja se pokazala dollar cost averaging – redovito ulaganje svaki mjesec iznosa koji sebi možemo priuštiti. Nekome je to 10 eura, nekome 50 eura, a nekome i više.

Zato, ako se pitate kad je najbolje vrijeme za početak ulaganja odgovor je jednostavan: Bilo je jučer, a kako je to prošlo, onda je sljedeće najbolje sada.

Foto: Unsplash