Klijenti koji imaju stambene kredite s promjenjivom kamatnom stopom suočavaju se s rizikom povećanja iznosa mjesečnog obroka.

Kako bi se klijenti osigurali od rasta referentne kamatne stope, banke nude mogućnost promjene kamatne stope iz promjenjive u fiksnu ili nude model kombinacije fiksne i promjenjive kamatne stope.

Iako banke ističu da se radi o jednostavnom postupku sklapanja dodatka ugovora o kreditu, procedura i troškovi nisu jednaki, stoga je potrebno obratiti pažnju na sljedeće:

Banke bilježe pojačan interes za fiksiranjem kamatne stope te očekuju još veće zanimanje u razdoblju koje slijedi.

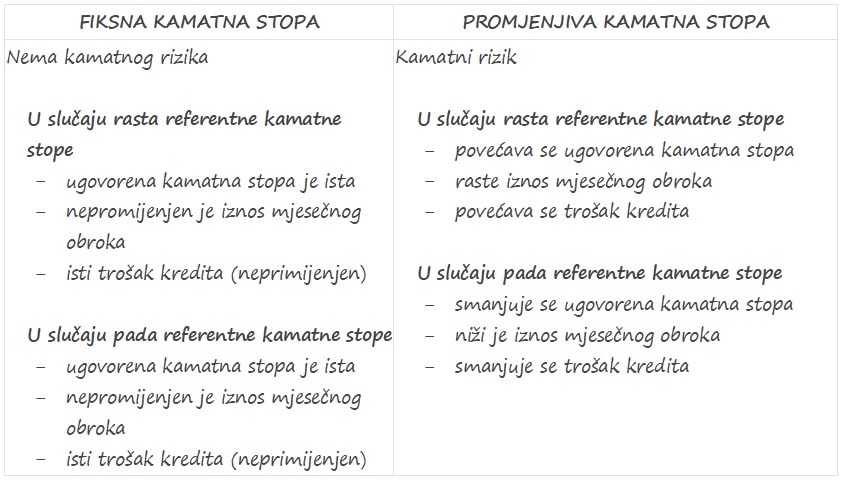

Foto: Usporedba fiksne i promjenjive kamatne stope

Odabirom fiksne kamatne stope klijenti imaju mogućnost zaštititi od povećanja visine kamatne stope. S druge strane, klijenti koji nastave koristiti promjenjivu kamatnu stopu tijekom otplate kredita i dalje će snositi dio rizika njena mogućeg rasta u budućnosti, iako ona u nekim razdobljima može biti i niža u odnosu na fiksnu.

Eventualna promjena kamatne stope iz promjenjive u fiksnu ili kombinaciju fiksne i promjenjive kamatne stope individualna odluka svakog pojedinog korisnika kredita koju donosi na temelju vlastite procjene dugoročne isplativosti takve promjene.

Razmislite i o sljedećem: očekujete li promjene u vašim financijama (npr. povećanje ili smanjenje plaće), koje okolnosti utječu na vaš obiteljski budžet (npr. povećanje članova obitelji, školovanje), kako će na vaš budžet utjecati inflacija i moguće povećanje kamatne stope? Najvažnije je saznati sve informacije koje su potrebne za donošenje odluke!

U Opereta ulaganjima usluga kreditnog posredovanja je besplatna.

Foto: Pexels