Ovo je pitanje koje se pita većina poduzetnika na kraju poslovne godine.

Međutim, to pitanje bi bilo bolje postaviti na početku godine kada radite plan za narednu poslovnu godinu kako biste cijelu godinu primjenjivali zakonom dozvoljene metode koje u konačnici dovode do nižeg poreza.

U nastavku navodim primjere poslovnih događaja i odluka koje možete donijeti kako biste utjecali na vaš rezultat na kraju godine.

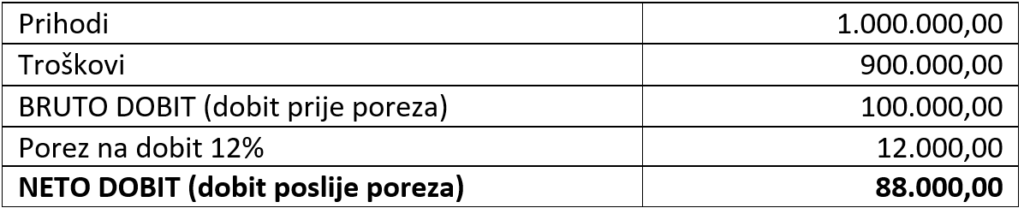

Za početak ću vam dati izračun prema važećim propisima za poduzeća koja imaju prihod manji od 7.500.000 kn godišnje. Svi primjeri u nastavku će biti vezani za poduzeća s prihodima manjim od 7.500.000 kn. Kod poduzeća s većim prihodom vrijedi isto, ali su stope drugačije.

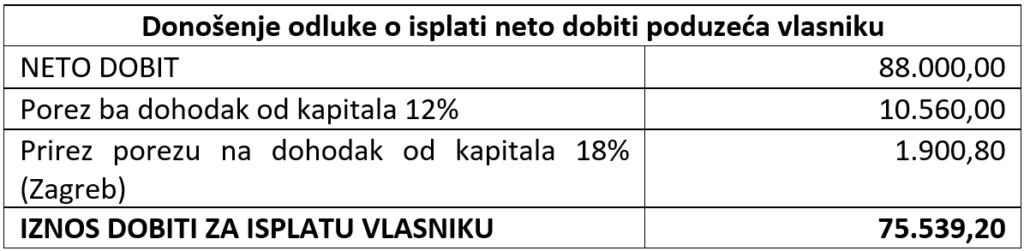

U ovom primjeru NETO DOBIT vašeg poduzeća iznosi 88.000 kn. Ako imate sredstva na računu i želite si isplatiti dobit, donosite odluku o isplati te ste dužni prilikom isplate platiti porez na dohodak od kapitala i pripadajući prirez. Za izračun ćemo pretpostaviti kako se radi o poduzetniku iz Zagreba te ćemo primijeniti prirez od 18%.

Iz izračuna je vidljivo kako od 100.000,00 kn ostvarene dobiti 24,46 % ćete dati državi, a 75,54 % ćete isplatiti sebi. Kako biste taj postotak još više okrenuli u svoju korist, evo nekoliko primjera što možete napraviti tijekom godine i prilikom završnih računa u dogovoru s vašim računovođom.

Neoporezivim isplatama isplaćujete sebi primitke koji ne podliježu obračunu doprinosa i poreza, a istovremeno povećavate troškove poduzeća što ima za posljedicu smanjenje dobiti, a time i smanjenje poreza na dobit.

Uvjet je da ste zaposleni u svom poduzeću jer se isplate odnose samo na zaposlenike. Neke od neoporezivih primitka koje dopuštaju zakoni možete naći u članku 20 stavki koje možete isplatiti iz firme bez da pritom išta platite državi.

Ako imate u svom vlasništvu prostor ili opremu koju biste mogli dati u najam svom poduzeću, ovo je odličan način za uštedu. Uvjet je da zaista i koristite prostor i opremu za obavljanje djelatnosti poduzeća.

Na ovaj način možete povećati trošak poduzeća, smanjiti porez na dobit, a da ste pri tom sebi isplatili sredstva za korištenje prostora i/ili opreme. Kako najam utječe na niži iznos poreza, provjerite u članku Prednosti najma vlastite opreme ili prostora poduzeću.

Za primjenu ove olakšice također vrijedi uvjet da ste zaposleni u svom poduzeću jer se primjenjuje na zaposlenike, ali i da je obrazovanje vezano za djelatnost poduzeća. Ulaganje u obrazovanje ima višestruke prednosti jer dodatno ulažete u svoje znanje i znanje zaposlenika, a u isto vrijeme povećavate trošak gotovo 2 puta i smanjujete porez na dobit. Detalje o ovom obliku olakšica možete pronaći u članku Ulaganje u edukaciju zaposlenika – Rezultati su ušteda i dobit.

Odnose se na projekte unutar proizvodno-prerađivačkih, razvojno-inovacijskih aktivnosti te aktivnosti poslovne podrške i usluga visoke dodane vrijednosti.

Ako pripadate u kategoriju mikro poduzetnika (prosječno 10 zaposlenih, prihodi do 5,2 milijuna kuna, aktiva do 2,6 milijuna kuna) i planirate investicije u minimalnom iznosu od 50.000,00 EUR, i pri tome otvarate najmanje 3 nova radna mjesta vezana za investiciju u roku od tri godine dana od početka investicije, tada vam se propisana stopa poreza na dobit smanjuje za 50 % kroz razdoblje od 5 godina.

To znači da biste 5 godina primjenjivali stopu poreza na dobit od 6 % umjesto 12 %.

U našem primjeru s početka, to bi značilo kako ćete na bruto dobit od 100.000 kn platiti 6.000 kn porez na dobit, a NETO DOBIT će iznositi 94.000 kn.

Mali, srednji i veliki poduzetnici imaju drugačiji uvjet minimalnih novih radnih mjesta vezanih za investiciju (5, 10 ili 15 novih radnih mjesta), a ovisno o iznosu ulaganja, stopa poreza na dobit se može smanjiti i do 100 %.

Ako imate u bilanci zastarjelih nenaplaćenih potraživanja, možete ih otpisati u iznosu do 5.000 kn u po pojedinom dužniku (poduzeće ili obrt) te do 200 kn po pojedinoj fizičkoj osobi. Tu je važno da se radi o nepovezanim pravnim i/ili fizičkim osobama.

Otpis znači da će vam se povećati trošak uz istovremeno smanjenje poreza na dobit, ali to za vas znači i manju dobit.

Neki troškovi se mogu rezervirati prema Zakonu o porezu na dobit te na taj način povećavaju trošak, smanjuju porez na dobit i samu dobit u tekućoj godini. Tu treba imati na umu kako će neka od tih rezerviranja u idućim razdobljima biti ukinuta te će povećati porez na dobit i dobit poduzeća.

Rezervirati možete otpremnine, troškove u jamstvenim rokovima (za proizvode i robu), troškove po započetim sudskim sporovima i neiskorištene godišnje odmore.

Amortizacija je raspored troška imovine na period korištenja te imovine. Ako nabavljate imovinu čija je vrijednost veća od 3.500 kn i koristit ćete ju dulje od jedne godine, morate odrediti koliko dugo ćete koristiti tu imovinu. Ovisno o vašoj odluci, razlikovat će se vaš poslovni rezultat kao i porez koji ćete platiti državi. Kako odluka o amortizaciji utječe na rezultat možete provjeriti u članku Amortizacija – Što znači i kako vam može koristiti.

Na početku poslovanja, troškovi su obično veći od prihoda te kao rezultat poslovne godine imate gubitak. Ono što je dobro kod gubitaka je što oni smanjuju poreznu osnovicu u godini (ili više njih) u kojoj ostvarite dobit. Svi gubici unazad 5 godina od godine za koju računate financijski rezultat smanjuju poreznu osnovicu.

Ako uzmemo primjer s početka gdje je ostvarena BRUTO DOBIT od 100.000 kn i pretpostavimo da je poduzeće u prethodnoj godini imalo gubitak od 200.000 kn, to znači da u ovoj godini ne plaća porez na dobit, a u idućoj će ostati još 100.000 kn gubitka na raspolaganju za smanjenje osnovice. U ovom slučaju NETO DOBIT bi bila jednaka BRUTO DOBITI odnosno 100.000 kn.

Ako obavljate djelatnost na području grada Vukovara, imate 5 ili više zaposlenika zaposlenih na neodređeno od kojih je više od 50 % iz Vukovara ili područja I.skupine po stupnju razvijenosti, nećete uopće platiti porez na dobit.

U primjeru s početka, to bi značilo da je vaša NETO DOBIT 100.000 kn.

Ako obavljate djelatnost na području I. skupine po stupnju razvijenosti, imate 5 ili više zaposlenika zaposlenih na neodređeno od kojih je više od 50 % iz Vukovara ili područja I.skupine po stupnju razvijenosti, obračunavate porez na dobit po stopi koja je 50 % niža od propisane stope odnosno 6 %.

U primjeru s početka, to bi značilo da je vaša NETO DOBIT 94.000 kn, a porez na dobit 6.000 kn.

U I. skupinu spadaju Bjelovarsko-bilogorska županija, Brodsko-posavska županija, Ličko-senjska županija, Sisačko-moslavačka županija, Virovitičko-podravska županija i Vukovarsko-srijemska županija.

Ova ulaganja se prijavljuju putem prijavnice Ministarstvu nadležnom za gospodarstvo, poduzetništvo i obrt, za njih se uz smanjenje poreza na dobit dobivaju i potpore, a zahtijevaju pripremu i projektnu dokumentaciju.

Odnose se na:

a) TEMELJNO ISTRAŽIVANJE – Stjecanje znanja o temeljnim načelima fenomena i činjenica bez tržišne primjene. Smanjuje poreznu osnovicu za 200 % prihvatljivih troškova.

b) INDUSTRIJSKO ISTRAŽIVANJE – Stjecanje znanja za razvoj novih ili poboljšanje postojećih proizvoda, procesa ili usluga. Smanjuje poreznu osnovicu za 150 % prihvatljivih troškova.

c) EKSPERIMETNALNI RAZVOJ – Stjecanje i uporaba znanja u cilju razvoja novih ili poboljšanja postojećih proizvoda, procesa ili usluga. Smanjuje poreznu osnovicu za 125 % prihvatljivih troškova.

d) STUDIJU IZVEDIVOSTI – Evaluacija i analiza potencijala istraživačko-razvojnih projekta, utvrđivanje resursa potrebnih za provedbu i procjena izgleda za uspjeh. Smanjuje poreznu osnovicu za 150 % prihvatljivih troškova.

Prihvatljivi troškovi su troškovi plaća i naknada istraživača, tehničara i pomoćnog osoblja, troškovi amortizacije opreme koja se koristi za projekt, troškovi istraživanja, troškovi savjetovanja, troškovi materijala, robe i slično utrošenih za potrebe projekta, troškovi režija, troškovi izrade studije.

Za sva pitanja, možete mi se obratiti putem maila: tiana@profida.hr

Foto: Unsplash