Učimo, studiramo, dođemo do 20. ili 25. godine, zaposlimo se i konačno dobijemo plaću.

Prve su plaće obično i najmanje plaće koje imamo u životu jer je prirodno očekivati da ćemo se razvijati i rasti u poslovnom smislu i samim tim i više zarađivati.

Kako nam se prihodi povećavaju, povećavaju nam se želje i potrebe. Ukoliko ne razmišljamo o tome kako rasporediti i kako trošiti svoju plaću, vrlo skoro naše želje zagospodare našim potrebama, a onda i našom plaćom pa se desi da mjesec postane prekratak, kartice prezadužene, kreditna sposobnost iskorištena i sl.

Kvalitetno upravljanje novcem pripada u osnovnu preventivu i održavanje osobnog financijskog zdravlja, a da bi nečim mogli i upravljati važno je poznavati i vlastite potrebe, i navike, i prihode.

Počnimo od mjesečne plaće.

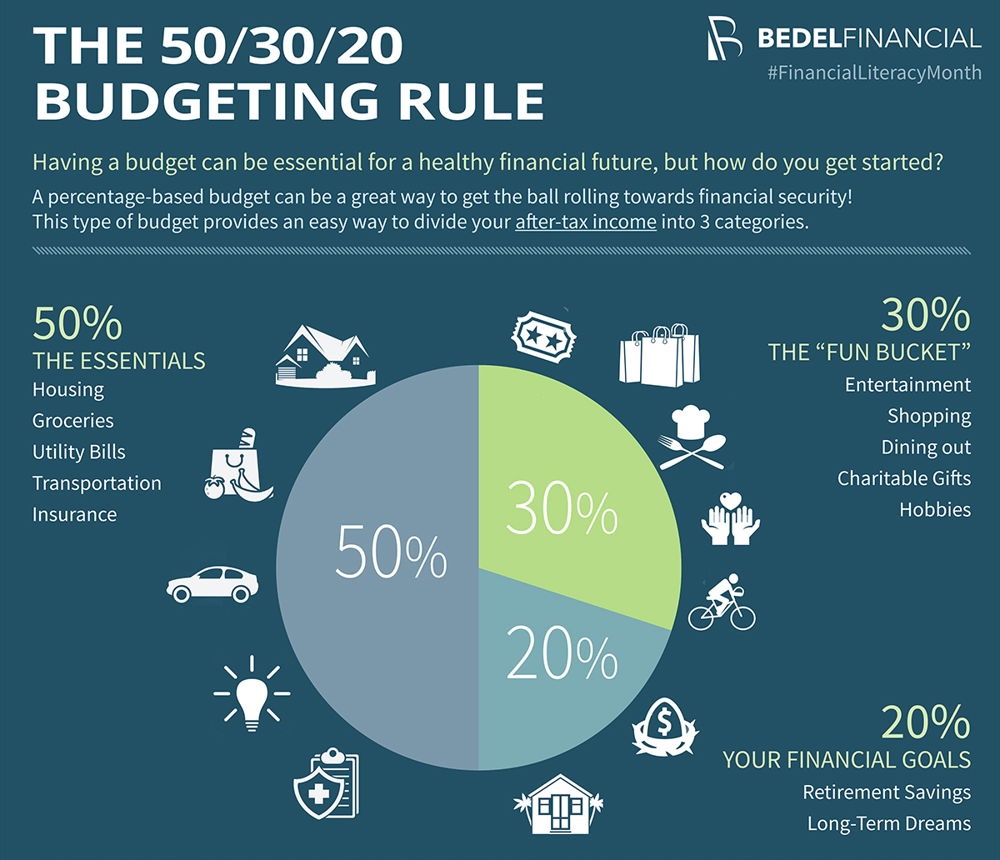

Razmislite o svojoj plaći kao o torti koju treba podijeliti na tri dijela. Svaki dio neće biti iste veličine: prvi dio je za potrebe, drugi dio je za želje, a treći za štednju. Svjetski stručnjaci iz područja osobnih financija savjetuju koncept 50 % – 30 % – 20 %.

Ovisno o tome koliko zarađujete najveći dio plaće, dakle 50 posto, trebalo bi se rasporediti na zadovoljenje mjesečnih potreba kao što je trošak stanovanja, režija, prehrane, putovanja na posao, automobil.

Sljedećih 30 posto odnosi se na dio želja, povećanja kvalitete života kao što su putovanja, dodatno obrazovanje, restorani, bolja odjeća, luksuzniji automobil (znači ako trošak zadovoljavajućeg automobila iznosi npr. 1 000 kn, a mi vozimo automobil koji nas košta 1 500 kuna, 1 000 kuna raspoređujemo u budžet potreba, a 500 u budžet želja).

Neizostavni dio svakog dobrog planiranja u osobnim financijama je štednja. Štednja nikada nije sama sebi svrha, ona je u stvari odgođena potrošnja ili kako često volimo kazati buduća investicija. Na planu osobnih financija dobro je uz pravilo 20 % od plaće imati i cilj/svrhu i iznos štednje. Primjer: prva štednja neka vam bude npr. 5 000 kn, a odnosi se na fonda za iznenadne okolnosti (npr. kvara automobila, popravak mobitela i sl.). Drugi cilj štednje je stvoriti financijski buffer za lakše preživljavanje u slučaju npr. gubitka ili promjene posla.

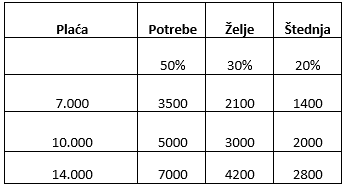

O štednji detaljnije u budućim blogovima, a sad pokušajmo ovo pravilo primijeniti na konkretni primjer plaće od 7 000, 10 000 i 14 000 kn.

Vjerujem da vam je koncept jasan. Koliko je isti koncept primjenjiv u našim okolnostima gdje je prosječna plaća 6 500 kuna i gdje i dio koji se odnosi na želje i štednju, dio građana mora potrošiti na potrebe ostaje upitno. No, do nečega moramo krenuti, a to je nužno moramo početi razmišljati o novcu, o tome kako trošimo i što želimo postići s novcem kojeg zarađujemo.

Foto: Bedelfinancial